„თიბისი ბანკის“ ყოფილი უფროსი ექსპერტი ალაპარაკდა

აქ ბევრ რამეს წაიკითხავთ! ისეთს, ბიძინა ივანიშვილის თავდასხმა „თიბისი ბანკზე“ სათამაშო ფიშტოდ რომ მოგეჩვენებათ. ბანკის შიდა ბლოკირებული ანგარიშიდან გადარიცხვები, საქართველოში არმყოფ კლიენტებზე დამზადებული საკრედიტო ბარათები, „თიბისის“ მიერ დაწესებული გეგმები თავისი ბონუსებით, ფილიალების

სამოტივაციო ბიუჯეტი, რომელიც სისტემური დანაშაულისკენ უბიძგებს ბანკის, ფაქტობრივად, ყველა თანამშრომელს.

რუსეთის უშიშროებასთან მიბმული თემები, მაგალითად, „თიბისი ბანკის“ სამეთვალყურეო საბჭოს თავმჯდომარის მოადგილე ბადრი ჯაფარიძე რეკომენდაციას უწევს „ფეესბეს“ ყოფილ თანამშრომელს, რომელზეც ბანკმა სესხი გასცა ყალბი საბანკო ამონაწერის საფუძველზე. თან რუსეთის სახელმწიფო ბანკზეა საუბარი.

დღეს „თიბისი“ ბანკი მის რიგით თანამშრომელს, რომლის საქმესაც, თავის დროზე, ფინანსთა სამინისტროს საგამოძიებო სამსახური იძიებდა, განმეორებით ავალდებულებს, „ფეესბეს“ თანამშრომელს თანხა ჩაურიცხოს. საქმე, რომელიც კონტრდაზვერვას უნდა გამოეძიებინა, „ქრონიკა+“ იძიებს.

სოფიო ნადირაძე _ „თიბისი ბანკის“ ერთ-ერთი ფილიალის ყოფილი საცალო დაკრედიტების უფროსი ექსპერტი:

_ „თიბისი ბანკში“ 2009 წლის 8 ივნისიდან ვმუშაობ და ამ ხნის განმავლობაში ბევრი პოზიცია გამოვიცვალე. თავიდან იურიდიული პირების მომსახურე ოპერატორად დავიწყე; 6 თვეში ფიზიკური და იურიდიული პირების მომსახურე კონსულტანტების უფროსი კონსულტანტი გავხდი; შემდეგ საცალო დაკრედიტების ექსპერტი; შემდეგ ვიყავი „თიბისისა“ და „მაკენზის“ ერთობლივი პროექტ „ლინძის“ კოორიდნატორი და ბოლოს _ საცალო დაკრედიტების უფროსი ექსპერტი. ჩემი, შეიძლება ითქვას, მრავალწლიანი მუშაობის განმავლობაში არასოდეს საყვედური არ მიმიღია. პირიქით, „თიბისი ბანკის“ გენერალური დირექტორის მოადგილისგან პირადი მადლობა მაქვს მიღებული. ვარ ასევე რეგიონული დირექტორებისგან არაერთი შიდა მოტივაციის გამარჯვებული, 2013 წელს ბანკის იუსტიციის სახლის ფილიალში მუშაობა დავიწყე, სადაც ეს ამბავი გადამხდა თავს.

_ რამ მიგიყვანათ იქამდე, რომ თქვენი პასუხისმგებლობის საკითხი დადგა? და კიდევ, რა მუშაობის სისტემა იყო აღნიშნულ ფილიალში?

_ პირველი ის, რომ იუსტიციის სახლში განთავსებული ფილიალი არ ჰგავდა სხვა ფილიალებს _ არც კლიენტების სეგმენტით, არც განლაგებით. გეგმები, ისევე როგორც სხვაგან, ყოველთვის კატასტროფული, უმეტესწილად, შეუსრულებელი გვქონდა. გეტყვით, რატომ იუსტიციის სახლში გეგმების შესრულება განსაკუთრებით მძიმე გახლდათ. იქ განთავსებული იყო სამი ბანკი: „საქართველოს ბანკი“, „თიბისი“ და „ლიბერთი“. საკრედიტო მომსახურება არავის ჰქონდა, „თიბისის“ გარდა. სესხის ასაღებად ნაკლებად თუ მოვიდოდა ვინმე, ძირითადად საოპერაციო სეგმენტზე მუშაობდნენ. ჩემამდე ფილიალში ორი სხვა ექსპერტი მუშაობდა, ისინი გაუშვეს და მე მივედი. დასახმარებლად სტაჟიორები მომამაგრეს. თავიდან „იუსტიციის“ ფილიალი დეპოზიტებსა და დეპოზიტების ნაშთებზე, საოპერაციო პროდუქტებზე მუშაობდა. უცხოელები შემოდიოდნენ, ხსნიდნენ კომპანიისა თუ პირად ანგარიშებს.

_ სპეციფიკურ და პროფესიულ ტერმინებთან დაკავშირებული საქმიანობა დაგვიკონკრეტეთ.

_ ზოგადად, ყველა საკრედიტო სამუშაოს თავისი პორტფელი აქვს. პორტფელი იმას ნიშნავს, რომ, ძირითადად, წლების განმავლობაში დაგროვილი სესხები გამუშავებს. იუსტიციის სახლს არ ჰქონდა ძველი პორტფელი და, აქედან გამომდინარე, ძალიან რთული იყო გეგმების შესრულება. მარტივად აგიხსნით: მაგალითად, ექსპერტს გაქვს გეგმა _ იპოთეკური სესხის გაცემა, სამომხმარებლო სესხის გაცემა და საკრედიტო ბარათის, ასევე სადაზღვევო პროდუქტებზე რეგისტრაცია და ინტერნეტ ბანკზე რეგისტრაცია. ეს გახლავთ გეგმა და რამდენი ექსპერტიც გყავს ფილიალში, იმდენი ასეთი გეგმა გაქვს. სამი ექსპერტი _ სამი გეგმა და ა. შ. გაყიდვების კონსულტანტებს რაც შეეხება _ ეს არის კონტინგენტი, რომელიც ანგარიშებს ხსნის. მათაც აქვთ გეგმა: მაგალითად, ორგანიზაციებისგან სახელფასო პროექტების მოზიდვა, სადეპოზიტო პორტფელების გახსნა და ა. შ. ერთ ასეთ კონსულტანტს 25 საკრედიტო ბარათის გაყიდვის გეგმა ჰქონდა და ფილიალს ხუთი ასეთი თანამშრომელი ჰყავდა. ანალოგიური გეგმა ჰქონდათ ოპერატორებს _ ინტერნეტ-ბანკინგზე, ავტომატურ კომუნალურ გადარიცხვებსა და ქროსეილინგებზე. ეს უკანასკნელი ნიშნავს: კლიენტი რომ მოდიოდა კომუნალურების გადასახდელად, ოპერატორი ვალდებული იყო, კლიენტისთვის სხვადასხვა საჭირო პროდუქტი შეეთავაზებინა, გადაემისამართებინა გაყიდვების კონსულტანტთან და ეს, ანუ ქროსეილინგის ნახევარი ქულა ეთვლებოდა ოპერატორს, ნახევარი _ გაყიდვების მენეჯერს. აქედან გამომდინარე, ბანკის თანამშრომლები იღებდნენ: ხელფასს და გეგმის შესრულების შემთხვევაში _ ბონუსს. თუ 90%-ით ასრულებდი გეგმას, ის შესრულებულად გეთვლებოდა და ბონუსს იღებდი. აქედან გამომდინარე, ყველას ინტერესში შედიოდა, რაც შეიძლება მეტი საკრედიტო პროდუქტის გაცემა, რადგან საკრედიტო პროდუქტსა და დაზღვევას ყველაზე მაღალი ქულა აქვს. გარდა ამისა, არსებობდა ფილიალის შიდა მოტივაცია. დღესაც ასეა! რამდენი ექსპერტიც ჰყავს, რამდენი კონსულტანტი და რამდენი ოპერატორი, იმდენი გეგმა აქვს ფილიალის დირექტორს და მის ინტერესშიც შედის, რომ რაც შეიძლება მეტი მომხმარებელი იყოს ამ საკრედიტო სისტემაში ჩართული. აქედან გამომდინარე, არსებობს სწორედ შიდა მოტივაციის გეგმა, რაც გულისხმობს ხელფასისა და ბანკის მიერ დაწესებული გეგმის შესრულებას გარდა თვითონ ფილიალის დაწესებულ ფულად ბონუსს. გეგმები სრულდება შემდეგნაირად: რა თქმა უნდა, არის კატეგორია, რომელიც თავისი ნებით მოდის და სესხის აღება უნდა, მაგრამ არის ისეთი გეგმა, თვითონ თანამშრომლები ბანკის გარეთ ეძებენ პოტენციურ კლიენტებს სხვა ბანკების ბაზების მოპოვებით, სხვადასხვა სახელმწიფო სერვისის სააგენტოს სხვადასხვა ბაზების გამოყენებით, თანამშრომელი და შესაბამისად ფილიალი დაინტერესებულია, რაც შეიძლება მეტი სესხი გასცეს. ეს ყველაფერი დეტალურად იმიტომ გაგიშიფრეთ, რომ უკეთ აგიხსნათ, შემდეგ რაც მოხდა.

_ კარგით, საკითხზე გადავიდეთ. უშუალოდ თქვენი, როგორც ექსპერტის, მოვალება რა იყო?

_ ექსპერტის მოვალეობა არის, რომ ის შუამავალია კლიენტსა და რისკების მენეჯერს შორის. შესაბამისად, მისი ინტერესია, რომ ისე მიაწოდოს კლიენტის „რისკებს“ კეისი, საკრედიტო პროდუქტი დამტკიცდეს, იმიტომ რომ მასზეა დამოკიდებული მისი გეგმა. 2016 წლამდე „რისკები“ საერთოდ ვერ ხედავდნენ, რა დოკუმენტი მოჰქონდა კლიენტს სესხის დასამტკიცებლად, თუ შემოსავალს იღებდა სხვა ბანკში. მაგალითად, მე თუ დავწერდი, რომ კლიენტმა მოიტანა 5 ათას ლარიანი ხელფასის ცნობა, თუ „თიბისიში“ არ ერიცხებოდა, რისკმენეჯერი საერთოდ ვერ ხედავდა, მოიტანა მან ეს საბუთი თუ არა. სესხი თუ დამტკიცდა, ამ საბუთს ექსპერტი იმოწმებს, როგორც ფილიალის იურისტი (რომელიც ვალდებულია, ექსპერტის მიერ სესხის ოქმში დაწერილი აბსოლუტურად ყველა საბუთი შეამოწმოს), ასევე დირექტორი ანუ ხელმომწერი მაავტორიზებელი პირი. ლარის კურსის პირველი მკვეთრი ვარდნის შემდეგ ძალიან გაჭირდა სესხების გაცემა. მანამდე სამი სხვადასხვა დირექტორის მეთვალყურეობის ქვეშ მიმუშავია და არც ერთ შიდა აუდიტის შეფასებაში, რომელიც ყოველწლიურად ტარდება, პრობლემა არ მქონია. იუსტიციის სახლის ფილიალში გადასვლისას ისეთ რაღაცებს წავაწყდი, რომელიც არც ერთ სხვა ფილიალში არ შემხვედრია, მაგალითად, ფილიალი გასცემდა საგარანტიო სარეკომენდაციო წერილებს უცხოეთის (ირანი) მოქალაქეებზე. საქმე ის არის, რომ იმ პერიოდში „საქართველოს ბანკი“ გასცემდა უცხოეთის ქვეყნების მოქალაქეებზე საკრედიტო ბარათებს, „თიბისი“ _ არა. სამაგიეროდ, ფილიალი ყალბ საგარანტიო სარეკომენდაციო წერილებს აძლევდა, რომ ვითომ ეს იყო ძალიან მაგარი და ბანკისთვის მნიშვნელოვანი კლიენტი.

_ ეს საგარანტიო წერილები ფასიანი იყო?

_ ოფიციალურად მასზე გადასახადი არ არსებობდა, მაგრამ საგარანტიო წერილის გაცემას თავისი წესი აქვს: მაგალითად, კლიენტს დაუმტკიცდა სესხი, ყიდულობს სახლს და ბანკი აძლევს საგარანტიო წერილს მყიდველისთვის ან სხვა ბანკში წარსადგენად, თუ იქ უნდა დაიფაროს სესხი, მაგრამ უცხოელებს არანაირი სესხი არ უმტკიცდებოდათ, არც არანაირი მნიშვნელოვანი კლიენტები არ იყვნენ, „საგარანტიოები“ კი გაიცემოდა. ეს იყო პირველი საეჭვო ფაქტი, რასაც ყურადღება მივაქციე. მეორე ის, რომ გაყიდვებში ყოველთვის კარგი ვიყავი, მაგრამ იუსტიციის სახლის ფილიალში გეგმას ვერ ვასრულებდი. პირველი ორი თვე ამიტომ სერიოზული წნეხის ქვეშ ვიყავი, _ შენზე ამბობდნენ, ასეთი მაგარია და რეალობაში სხვა რამეს ვხედავთო. ერთ მშვენიერ დღეს ჩემთან თანამშრომელი მოვიდა და მითხრა, რომ ამა და ამ ადამიანზე უნდა გაიცეს სესხიო. სახელიც მახსოვს იმ მამაკაცის, _ რაშიდ ალაპტარი. დამამახსოვრდა იმიტომ, რომ მიგვიანებით მასთან მიმართებით ბანკს სერიოზული პრობლემები წარმოეშვა. აღმოჩნდა, რომ საკრედიტო ბარათი დიდი ლიმიტით დაუმტკიცეს დირექტორის რეკომენდაციით და არ გადაიხადა. შემდეგ პირადად დირექტორს ურეკავდა ამომღები კომპანია. აღმოჩნდა, რომ სხვა ფილიალის საბითუმო ლომბარდიდან ამ კაცს ოქროს უზრუნველყოფით გაატანეს დიდი თანხა, რომელსაც ასევე არ იხდიდა. მოკლედ, შევედი ამ კაცის ამონაწერში (ზოგადად, როგორც ექსპერტი, მაშინვე ვხვდები ყველა საეჭვო ჩარიცხვას) და ვხედავ, რომ 5 ათასი ლარი ერიცხებოდა ყოველთვიურად, რომელიც მეორე დღესვე გაჰქონდა.

_ და რატომ არ უნდა გაეტანა, თუნდაც, იმავე დღეს?..

_ იმიტომ, რომ მის კომპანიას ბრუნვა არ ჰქონდა. ზუსტად ერთსა და იმავე რიცხვში მას „ვესტერნ იუნიონით“ ირანიდან ვიღაც ფულს უგზავნიდა. ეს ფული გამოჰქონდა, შეჰქონდა თავისი კომპანიის ანგარიშზე, იმავე დღეს ირიცხავდა ხელფასის სახით და მერე ეგრევე გამოქონდა. ამის შემოწმება ჩვენ ოფიციალურად გვევალებოდა. მე უარი განვაცხადე ამ კაცზე კრედიტის გაცემაზე, რაზედაც დირექტორმა მითხრა, _ შენ რა გინდა, ხომ ერიცხება ხელფასი, მასე გეგმას ვერ შევასრულებთო. ძალიან რომ მომაწვა დირექტორი, დავწერე სესხის პროექტი, გავედი, გარეთა ტელეფონიდან რისკმენეჯერს დავურეკე და ვუთხარი, რომ ახლა შენთან სესხს ვაგზავნი, ასეთი სიტუაციაა და დამიუარე-მეთქი. იმანაც დამიუარა, თუმცა ის თვითონაც შეამოწმებდა. ეს ხდება 2013 წელს, როდესაც აღნიშნულ ფილიალში ახალი მისული ვარ. ამის გამო დირექტორთან სერიოზული კონფლიქტი მომივიდა.

_ ეს ირანელი დიდი ოდენობის სესხს თხოულობდა?

_ არა, პატარას _ სადღაც, 40 ათას ლარამდე. ეს კაცი ამ ხნის განმავლობაში სისტემატურად მოდიოდა საჩუქრებით, როგორც წესი, ოქროს ნივთებით და ფილიალის თანამშრომლებიც დადიოდნენ ამ ირანელებთან სტუმრად.

_ უკაცრავად, ანუ ოქრო, თავისთავად, უკვე ძვირადღირებული საჩუქარი, მისაღები იყო მენეჯმენტისთვის?

_ არა, რა თქმა უნდა, სტანდარტით თუ, არ ვცდები, 40 ლარზე მეტი ღირებულების საჩუქრის მიღების უფლება არ გვქონდა, მაგრამ შიგნით ფილიალებში ეს ჩვეულებრივი და სისტემატური მოვლენაა. საჩუქარს იღებ კლიენტისგან, თუმცა მე სხვა ფილიალებში, მაქსიმუმ, სუნამო ან ტკბილეული მიმეღოს საჩუქრად. ამ ფილიალში მეც მიმიღია ოქროს ნივთი, სხვა რაღაცებთან ერთად.

_ რისთვის?

_ სესხის დამტკიცებისთვის. ყველა იღებდა. მე ჩემს დირექტორს ვუთხარი, _ ასეთი საჩუქარი მომიტანეს და, _ აიღეო. შემდეგ მოხდა ისე, როდესაც იუსტიციის სახლის გადახურვა ჩამოინგრა, ფილიალი დაიკეტა. ჩვენ _ ჩემი დირექტორი, საკრედიტო და კიდევ ერთი თანამშრომელი, _ ერთ ოთახში დაგვსვეს ლესელიძეზე, ერთ-ერთ შენობაში. სტრესი გვქონდა, ფილიალი რომ არ გაიხსნას და ა. შ., იმიტომ რომ ფილიალის შენახვის ხარჯები იყო ძალიან დიდი, ჩვენ კიდევ შემოსავალს ვერ ვწერდით. 6-7 თვე _ რა დროის განმავლობაშიც დაკეტილი იყო იუსტიციის სახლის ფილიალი, სამი ადამიანი ვმუშაობდით იმ ოთახში და იმისთვის, რომ გეგმები შეგვესრულებინა, ანუ ბევრი სესხი გაგვეცა, სერიოზული გადახვევები დავიწყეთ სტანდარტიდან.

აფერის დასაწყისი

_ ისეთი სესხების გაცემა დავიწყეთ, რაც ჩვენს ინტერესებში შედიოდა. სესხებს ჩვენი კლიენტები ფარავდნენ, მაგრამ გაცემისას ბევრ რამეზე თვალს ვხუჭავდით. მაგალითად, ქონებით უზრუნველყოფის დროს, ვითომ წაყვანილი გვყავდა შემფასებელი, სინამდვილეში არ გვყავდა; ანდა ვითომ რაღაცა იყო და სინამდვილეში, არ იყო: მაგალითად, ერთ-ერთი ახლანდელი დეპუტატის სამშენებლო კომპანიის შემთხვევაში, კორპუსი ჯერ არ არსებობდა, მხოლოდ საძირკველი იყო გათხრილი და დავწერეთ, რომ იყო შენობა, სესხი ამ არარსებული უზრუნველყოფით გაიცა და ასეთი სესხი გავეცით არაერთი. ამ კონკრეტულ შემთხვევაში საუბარია „ქართული ოცნების“ მოქმედ დეპუტატ ილია წულაიაზე. ამ სამშენებლო კომპანიას ძალიან ბევრი მშენებარე ობიექტი ჰქონდა და ვადებში აშენებდა. შესაბამისად, სულ ამ სქემას მივყვებოდით იმ კლიენტებისთვის, ვისაც კარგი საკრედიტო ისტორია ჰქონდა და კარგ კლიენტად ითვლებოდა ბანკისთვის. ამიტომ დარწმუნებულები ვიყავით, რომ გადაიხდიდა. წესით, ყველა ამ ობიექტზე უნდა მოსულიყო შემფასებელი და შეეფასებინა, ადგილზე ენახა ქონება, რაც არ გაგვიკეთებია.

_ კი მაგრამ, აუდიტს რომ შეემოწმებინა, ბანკს ხომ სერიოზული სანქციები დაეკისრებოდა?

_ ფილიალს ამოწმებს მხოლოდ შიდა აუდიტი. მთელი იმ ხნის განმავლობაში, რაც მე ბანკის ამ ფილიალში ვიმუშავე, ეს იყო 2013 წლიდან 2016 წლის თებერვლამდე, არც ერთი შემოწმება არ მახსოვს, ყოველ შემთხვევაში, საკრედიტოში აუდიტი სამი წლის განმავლობაში არ შემოსულა. სხვაგან მუშაობისას სისტემატურად, ყოველწლიურად შემოდიოდა როგორც საოპერაციო, ისე საკრედიტო აუდიტი. ამ დროს წლიური ბონუსი რომ აიღო, ერთ-ერთ კრიტერიუმად გიზის აუდიტის შეფასება გჭირდება. მე სამი წელი ისე ვიღებდი წლიურ ბონუსს, რომ აუდიტის შემოწმება საერთოდ არ მქონია. რა კოეფიციენტს წერდნენ იქ, არ ვიცი, მაგრამ მაქსიმალურ წლიურ ბონუსს ვიღებდი.

_ მინდა, სესხების გაცემას დავუბრუნდე, რომელიც თქვენსა და თქვენი ხელმძღვანელობის ინტერესებში იჯდა. ეს ყველაზე ასე ხდებოდა?

_ რა თქმა უნდა, ყველაზე არა, მაგრამ ერთად განვიხილავდით, ჩვენს ინტერესში ჯდებოდა თუ არა ამა და ამ პირზე სესხის გაცემა, იყო თუ არა ის გადახდისუნარიანი და ღირდა თუ არ გარისკვა გეგმის შესრულების ხარჯზე.

_ ინტერესი რას ნიშნავს, _ კლიენტისგან „ატკატს“ იღებდით თუ რაიმე სხვა სახის ანაზღაურებას?

_ კლიენტისგან არაფერს ვიღებდით, მაგრამ ბანკის შიგნით… ჯერ ერთი, ძალიან დიდი შესრულება გვქონდა. ხელმძღვანელობა ჩემი მუშაობით კმაყოფილი იყო. აქ ყველაზე მთავარია: იძულებული ხარ, იჩალიოჩო, გეგმა შეასრულო, რომ მერე დაწინაურდე. მიუხედავად იმისა, რომ ბოლოს მე შემეწმინდა ხელი, ყველაფერზე, რაც გავაკეთე და რაც არ გამიკეთებია, იმაზეც, ვერავის დავაბრალებ. ვიტყვი მხოლოდ ერთს: „თიბისი ბანკის“ მთელი საბანკო სისტემა ისეთ კაბალურ გეგმაზეა აწყობილი, რომელიც, გინდა-არგინდა, უნდა შეასრულო. იმდენად დიდი წნეხი მოდის ზემოდან, რომ იძულებული ხარ, ამ მანკიერი მანქანის მოთამაშე გახდე. მაგალითად, ასეთი რაღაც შევამჩნიე: ვიღაც მოლარე-ოპერატორებზე ბონუსები იწერებოდა, რომ გეგმა კარგად შეასრულეს. ეს ფული ხომ ირიცხებოდა, მერე ერთ ადამიანთან გროვდებოდა. ეს უკანასკნელი ხელმძღვანელობისგან ნდობით აღჭურვილი პირი იყო. მერე ის ჩვენთან მოდიოდა და გვეუბნებოდა, რომ თქვენი ახლობლების, ნათესავების, მეგობრების პირადობები მოიტანეთ და მათ სადაზღვევო პროდუქტებს დავურეგისტრირებთო. ანუ ბანკის ფული, რომელიც იმისთვის არის გამოყოფილი, რომ შენ შეგიქმნან მოტივაცია ან საჩუქარი გიყიდონ, ან სადმე გაგიშვან დასასვენებლად და ა. შ., სრულდებოდა ბანკის გეგმა. მაგალითად, ავტოდაზღვევები რომ ჩაგვისვეს გეგმაში სავალდებულოდ, „კასკო“ ერქვა, მას ჩვენი ფულით ვიხდიდით, ახლობლების მანქანებს ვაზღვევდით…

_ ეს „კასკო“, სავარაუდოდ, მანამდე იყო, სანამ „თიბისი“ თავის დაზღვევას გააკეთებდა?

_ დიახ. და ეს „კასკო“ ჩაგვისვეს, რომ აუცილებლად უნდა გაგვეყიდა მისი პროდუქტები. მე პირადად, მაგალითად, ფილიალმა ჩამირიცხა ასეთი შიდა მოტივაციის ბონუსი _ 435 ლარი, თუ არ ვცდები, გამოვიტანე, ჩემს თანამშრომელს მივეცი, რომელსაც სია ჰქონდა და სხვადასხვა პიროვნებას სხვადასვა თანამშრომლის აიდებით არეგისტრირებდნენ, რომ ზოგი ვითომ ერთი თანამშრომლის გაყიდული იყო, ზოგი _ მეორე თანამშრომლის და ა. შ. ორ-ორი თვის ფულს ამ პროდუქტზე რეგისტრაციის ამ ბონუსებიდან ვიხდიდით.

_ ანუ თქვენს ბონუსებს ისევ შიგნით ატრიალებდით, რომ გეგმა შეგესრულებინათ და უფრო მეტი ბონუსი აგეღოთ?

_ ცოტა რთულად იყო საქმე, იმიტომ რომ ორი თვის შემდეგ დარეგისტრირებული პიროვნება ხომ აღარ აგრძელებდა გადახდას, ჩვენ კი ზოგჯერ გვავიწყდებოდა ამ პროდუქტის შეწყვეტა და პანიკები ტყდებოდა. იყო ამ ხალხის მოვარდნები ფილიალში, იმიტომ რომ ურეკავდნენ და ეუბნებოდნენ, ვალი გაქვთ დაზღვევისო…

_ რომელიც, სინამდვილეში, არ აუღიათ, უბრალოდ, ბანკის თანამშრომლებს ჰქონდათ აიდების მონაცემები და არეგისტრირებდნენ?

_ მერე ჩვენ გვიხდებოდა ამის ჩაფარცხვა, ჯარიმების ჩამოწერა, იმიტომ რომ მათი უმეტესობა ამბობდა, არანაირი დაზღვევის პროდუქტი არ შეგვიძენია, ჩემმა ნაცნობმა მთხოვაო და ა. შ. მე, მაგალითად, დაზღვევა აკლდებოდათ ფილიალის გეგმაზე და რომ დამირეკეს, სალონში თმებს ვივარცხნიდი, ვინც თმებს მივარცხნიდა, იმან თავისი დის და დისქმრის პირადი ნომრები მომცა, დაარეგისტრირეო. და ამ ხალხს თვითონ ფილიალმა ჩაურიცხა ორი თვის ფული. გამოვიდა, რომ გეგმა შესრულდა.

_ და თქვენ ამბობთ, რომ ეს ხდებოდა „თიბისი ბანკის“ სხვა ფილიალებშიც?

_ კი! ეს დაღვევების თემა არ არის იქ მოგონილი პრაქტიკა. სხვა ფილიალებშიც ხდებოდა და დღემდე ასეა. კონკრეტული ფილიალებისა და კლიენტების დასახელიბით შემიძლია ვთქვა ფაქტები, როგორ გადის სესხები ყალბი იჯარის ხელშეკრულებებით, ყალბი ამონაწერებით. სხვანაირად გეგმა როგორ უნდა შეასრულო? 2014-2015 წლებში, როდესაც ლარის კურსის ვარდნა დაიწყო, ძალიან გაპრობლემდა პორტფელი. პორტფელში ისეა, რომ თუ სესხი უზრუნველყოფილია, 3-4 თვის განმავლობაში გაპრობლემებურ სესხს ემუშავება ფილიალი, შემდეგ პრობლემურში გადადის. თუ არ არის უზრუნველყოფილი, ბანკის შიდამონიტორინგს მიაქვს და შემდეგ გარე ფირმებზე გადადის, როგორიცაა „ტრიბა“, რომლის დამფუძნებელი, სხვათა შორის, არის სასჯელაღსრულების სამსახურის ყოფილი ხელმძღვანელი, დიმიტრი დარბაისელი და ასევე სს „თიბისი ბანკის“ ყოფილი საკრედიტო დეპარტამენტის უფროსი, გიორგი ასლანიკაშვილი. ჩვენ მანამდეც გვქონდა ვადაგადაცილების გეგმა. აგიხსნით, ეს რას ნიშნავს: შენს ფილიალში 25 ათას ლარზე მეტი არ უნდა გქონდეს ვადაგადაცილებაში. აქედან გამომდინარე, შენი ინტერესი არის, რომ ფული ამ ხალხს შემოატანინო დროულად. მაგალითად, თვის ბოლოს, 30 რიცხვის ღამის 12 საათამდე თუ არ აქვს კლიენტს შემოტანილი ფული, შემდეგ უკვე ჯარიმებითაც რომ შემოგიტანოს, ბონუსს ვერ იღებ და იმ თვის ვადაგადაცილების გეგმას ვერ ასრულებ. ამიტომ ჩვენ ჯარიმებს ვპატიობდით, ოღონდაც დღეს შემოეტანათ. ბევრი გაგვიკეთებია ისეთი, როდესაც შინაური ან დიდი ხნის კლიენტი იყო, ჩვენ შეგვქონდა მის მაგივრად ფული, რათა ვადაგადაცილებაში არ ჩათვლოდა და ბონუსი არ დაგვეკარგა. სწორედ ამიტომ იყო გამოტანები იმ ყალბი საკრედიტო ბარათებიდან, რომლებსაც მერე აუცილებლად ვფარავდით. ამ დროს ბანკს საოპერაციო რისკები ამოწმებს, უსაფრთხოება ამოწმებს, ასევე შიდა აუდიტი და ვერავინ დამაჯერებს, რომ ეს მათ არ იცოდნენ.

იყო ერთი ადამიანი, რომელსაც ბლოკირებულ ანგარიშზე თანხა ედო. ეს თანხა ჩემი ფილიალის მიერ იყო დაბლოკილი ვალდებულებების შეუსრულებლობის გამო. ამ ბლოკირებული ანგარიშის ხედვის უფლება საერთოდ არ მქონდა. ანუ თეორიულად ვიცი, რომ, ვთქვათ, ხუთასი ათასი დევს, მაგრამ ვერ ვხედავ, არათუ, არ მაქვს უფლება, გავაკეთო რაიმე ტრანზაქცია. ამ კაცის ბლოკირებული ანგარიშიდან თანხებს კლიენტების თანამონაწილეობისთვის ვიყენებდით.

_ ახლა ეს კარგად ამიხსენით, ანუ სხვის ფულს?

_ დიახ, ასე გამოდის. თქვენ, მაგალითად, ყიდულობთ ბინას 100 ათას დოლარად. ხელზე გაქვთ 70 ათასი დოლარი, რომელიც დაგიმტკიცეთ სესხის სახით და დანარჩენი 30 ათასი არ გაქვთ და სესხსაც მეტს ვერ იღებთ. სამაგიეროდ, ისეთი შემოსავლები გაქვთ, რომ გადახდისუნარიანი ხართ, მაგრამ ეს შემოსავალი არაოფიციალურია.

_ მაშინ რა პრობლემაა, თუ შემოსავლები მაქვს და თან ხელზე 70 ათასი დოლარი?

_ პრობლემა ის არის, რომ ბინაში 100 000 აშშ დოლარს ვერ აიღებთ, თანამონაწილეობა გჭირდებათ ან ფულის, ან ქონების სახით ჩვენ ამ თანამონაწილეობის თანხას ვრიცხავდით ბლოკირებული ანგარიშიდან, ვითომ კლიენტის იყო…

_ და თანხის მეპატორენემ არ იცოდა, რომ მისი ფული სხვა რამეს ხმარდებოდა _ ბანკის შიდა სესხებს?

_ რა თქმა უნდა, არ იცოდა. თან არ დაგავიწყდეთ, რომ მე არ მქონდა ხელმოწერის უფლება, არც გადარიცხვა-გადმორიცხვების უფლება მქონდა პროგრამულად. შემეძლო, მხოლოდ სესხის, საკრედიტო ბარათის განცხადების შევსება, მაგრამ თვითონ პლასტიკურის დამზადების, გაცემის, პინკოდის გადაცემის უფლება არ მქონდა, არ მქონდა კლიენტის პროგრამაში რეგისტრაციის, სესხის ხელშეკრულების მომზადების, სესხის გაცემის ანუ ანგარიშზე დასმის უფლება, არ მქონდა თანხის შეტანა-გატანის ქვითრის გამოწერის უფლება. განა სიტყვიერად მქონდა აკრძალული, პროგრამულად არ გამაჩნდა ეს უფლებები და ძალიანაც რომ მომენდომებინა, ვერ შევძლებდი. ეს ძალიან მნიშვნელოვანია იმიტომ, რომ ყველა ოპერაცია, რაშიც მედავებიან, ბანკის პროგრამაში განხორცილებულია სხვადასხვა თანამშრომლის მიერ და დაავტორიზებულია მაავტორიზებელი პირის მიერ. ეს ოპერაციები არ არის ჩემ მიერ შესრულებული, თუმცა, რა თქმა უნდა, საქმის კურსში ვიყავი და არ უარვყოფ ჩემ მონაწილეობას.

_ კი მაგრამ, ყველა ასე აკურატულად იხდიდა პროცენტს, რომ პრობლემები არ შეიქმნა?

_ როდესაც სესხების დაფარვა გაჭირდა, ფილიალში რამდენიმე საზღვარგარეთ მყოფი ადამიანის (ისინი ფილიალში ერთხელ იყვნენ და იმ ეტაპისთვის ვიცოდით, რომ საზღვარგარეთ იმყოფებდონენ) სახელზე დამზადდა ბარათები, სადაც თანხას ვრიცხავდით და ამ თანხას ვადაგადაცილებაში მყოფი სესხების დასაფარად ვიყენებდით. ოღონდ ეს ბარათები ჩემ მიერ არ იყო დამზადებული, სეიფის გასაღებიც არ მქონია.

_ რა სეიფის?

_ პინების სეიფის გასაღები სხვას აქვს, ბარათების სეიფის _ სხვას. ბარათების გადაცემის მომენტი კი კიდევ მესამე ადამიანმა უნდა დაადასტუროს. არაფერი ეს დამალული არ ყოფილა.

_ მოკლედ, იუსტიციის სახლის მთელი ფილიალი საქმის კურსში იყო?

_ ყველამ ნამდვილად არ იცოდა, მაგრამ არსებობდა ხუთი-ექვსი ადამიანისგან შემდგარი სანდო წრე, რომელიც საქმის კურსში იყო. ბევრი რომ არ გავაგრძელო, ეს ამბავი გასკდა, რადგან უკვე ძალიან ბევრი ჩახლართული ტრანზაქცია იყო და თვითონ იმ ადამიანმა, ვისი ბლოკირებული ანგარიშიდანაც ფული იყო გატანილი, გახეთქა, _ თავისი ვალდებულებები რომ შეასრულა, თანხა განუბლოკეს და ნახა, რომ მინუსში იყო, ატეხა ერთი ამბავი. უფრო სწორად, მინუსში ყოფნის გამო ვერ განუბლოკეს ანგარიში.

_ ხუთასი ათასიდან რა დარჩა?

_ დაახლოებით, 100 ათასი აკლდა. დღევანდელი გადასახედიდან რომ ვუყურებ, თურმე არაფერი მცოდნია, მაგრამ საბანკო საქმიანობაში, ზოგადად, ძალიან კარგად ვერკვევი. ვიცოდი, რომ არსად ჩემი ხელმოწერა არ იყო, უბრალოდ, სესხის ექსპერტი ვიყავი და ჩემი სახელი ოქმში იყო დაფიქსირებული. ბარათებიდან კი მქონდა გამოტანილი თანხები, მაგრამ ისევ შეტანილი მქონდა და დავასაბუთე კიდეც, სად რა და ვისთან იყო შეტანილი და რატომ. ამას იმიტომ გეუბნებით, რომ ჩემი წილი პასუხისმგებლობა ავიღე და სხვა მონაწილე პირებს არ შევაწმინდე ხელი. საბოლოოდ აღმოჩნდა, რომ ჩემი ფილიალის დირექტორს მფარველობდა მთლიანი (არა ფილიალის) ბანკის უსაფრთხოების სასმახური (აქ უსაფრთხოების სამსახურის უფროსზეა საუბარი) და მაშინ, როდესაც მეგონა, რომ ერთად უნდა მოგვეგვარებინა პრობლემა, რომ არ მომხდარიყო მისი აფიშირება, აღმოჩნდა, ყველას თავისი ტყავი ჰქონდა გადარჩენილი წინასწარ და მარტო მე ვილაპარაკე ის, რაც პირდაპირ მე მადანაშაულებდა.

_ ჩაგწერეს?

_ არ ვიცი, რა ქნეს. ბოლოს მოხდა ისე, რომ ჩემმა თანამშრომელმა დამირეკა და მითხრა, _ ამბავი გასკდა და სასწრაფოდ ფული უნდა შევავსოთო. ღამე იყო და მეორე დილით დეიდაჩემის ბინა იპოთეკით დავტვირთე 27 ათას დოლარად, ამ თანხის ჩარიცხვას ვაპირებდი. როცა მიმქონდა, სხვათა შორის, ასევე უსაფრთხოების რიგითმა თანამშრომელმა დამირეკა და მითხრა, _ ბანკში ფეხი არ მოადგა, მთელი უსაფრთხოების სამსახური აქ არის და ყველაფერი შენ გბრალდებაო. ის თანხა ჩემს ახლობელს გავატანე და მან ჩარიცხა.

_ 27 ათასი დოლარი რას შეავსებდა?

_ მარტო მე ხომ არ შევავსებდი. სხვებსაც უნდა მოეტანათ. მე ჩემდა წილად რაც იმ წამს მოვახერხე, ის მივიტანე. მაშინ მივხვდი, რომ გამწირეს.

_ რას გულისხმობთ?

_ დირექტორისა და სხვა ხელმძღვანელი პირების გარეშე მე ამ ოპერაციებს ტექნიკურად ვერ შევასრულებდი. ვერც ვრიცხავ, ვერც ბარათს ვამზადებ, ვერც ხელმოწერას ვსვამ, ვერც პროგრამაში შევდივარ. ბოლო წუთამდე არ მჯეროდა, რომ მე შემაწმენდდნენ ხელს, ანდა ჩემი კლიენტები როგორ იტყოდნენ, რომ ბინები არ ვიყიდეთო, როდესაც ყველამ იყიდა. ხომ უნდა გავიდეს რაღაც პერიოდი, რომ მათ ის ფული დააბრუნონ, რომ უკან ჩავრიცხო. რა თქმა უნდა, ვიცოდი, ამ ყველაფრის კეთება არ შეიძლებოდა, მაგრამ ბანკის წინაშე ვაშავებდი და არა კლიენტების. საბოლოოდ კი მოხდა ისე, რომ ბანკმა ეს ხალხი დაიბარა და უთხრა, _ თქვენ თუ იტყვით, რომ იცოდით ეს ყველაფერი, თაღლითობაში ხართ თანამონაწილე, თქვენ რომ იყიდეთ 80 ათას დოლარად ბინა, სულაც არ იცით, 30 ათასი დოლარი ვისგან ჩაგერიცხათო. ამ დროს კლიენტთა ნაწილს ხომ დაბრუნებული ჰქონდა სესხიდან რაღაც თანხა, რომელსაც დაბლოკილ ანგარიშზე ვაბრუნდებით. მოკლედ, მათაც ვითომ არ იცოდნენ, რატომ გადაირიცხა მათი ანგარიშიდან თანხა იმ სხვა ადამიანის ანგარიშზე. თოთხმეტივე კლიენტს უთხრეს, რომ დაზარალებულები ხართო. გავგიჟდი, ეს ხალხი როგორ დაწერს, რომ დაზარალებულები არიან, როდესაც ბინები აქვთ ნაყიდი და სარგებელი მიიღეს-მეთქი. მაგრამ ასე მოხდა! ბოლოს იმედი მქონდა, რომ თანამშრომლები მაინც მისცემდნენ ნორმალურ ჩვენებას. გამოძიების პირველ ეტაპზე, როდესაც თანამშრომლები უსაფრთხოების სამსახურმა დაკითხა, უტყუარი ინფორმაცია მაქვს, რომ უსაფრთხოებამ თანამშრომლები დაიბარა და უთხრა, _ თუ ხელს დაადებთ ერთს (ანუ მე) და იტყვით, რომ ეს ცალკე შემთხვევა იყო და არა სისტემური დანაშაული, ადგილი შეგინარჩუნდებათო. კიდევ ერთი მნიშვნელოვანი დეტალი: ამ ფაქტის მოხდენიდან ორი კვირის განმავლობაში დირექტორი ისევ მუშაობდა თავის პოსტზე და წარმომიდგენია, რამდენი რამის შეცვლა შეძლო.

_ მე კი წარმომიდგენია, რამდენი რამე შეინახეთ თქვენ?

_ დიახ. კიდევ უთხრეს ჩემს თანამშრომლებს, რომ ვითომ მე დავწერე საჩივარი, ესენი რატომ არიან და მე რატომ გამაგდეთო. მომიგონეს _ მსგავსი რამ აზრადაც არ გამივლია. 2016 წლის თებერვლიდან ივნისამდე არავინ დამკავშირებია. მანამდე ჩემთან სახლში მოვიდნენ ბანკის შიდა აუდიტის უფროსი და ჩემი რეგიონული დირექტორი, რომელიც არაჩვეულებრივი ადამიანია და ძალიან დიდ პატივს ვცემ. იგი საერთოდ საქმის კურსში არ იყო, რა ხდებოდა ფილიალში. მისი ხათრით, აუდიტის უფროსთან აბსოლუტური, სრული სიმართლე და ყველა დეტალი მოვყევი. მეგონა, ამ ყველაფერს გაითვალისწინებდნენ, მაგრამ საბოლოოდ მხოლოდ მე წამიყენეს ბრალი, დანარჩენი _ დირექტორი და ექვსი თანამშრომელი _ მოხსნეს.

_ საქმეს ვინ იძიებდა _ პროკურატურა?

_ ფინანსთა სამინისტროს საგამოძიებო სამსახური.

_ გვარები არ დაასახელეთ?

_ ბანკის შიდა აუდიტთან ნაწილი მოვყევი, მაგრამ რეაგირება არ მოჰყოლია და მერე მივხვდი, აზრი არ ქონდა. რაღაცები უსაფრთხოების სამსახურთანაც მოვყევი, გამოძიებასთან _ არ მოვყევი.

_ გამოძიებასთან უნდა მოგეყოლათ და პირველ ორთან _ არა. დაზარალებულად კიდევ ვინ ჩაგისვეს?

_ დაზარალებულად ჩამისვეს ადამიანები, რომლებმაც შეღავათებით, სტანდარტებზე გვერდის ავლით, სხვა ადამიანების ფულით თანამონაწილეობით აიღეს სესხები და უძრავი ქონებები შეიძინეს. ერთ-ერთ ასეთ დაზარალებულზე სესხი გაიცა უშუალოდ ბადრი ჯაფარიძის კურირებით.

რა კავშირშია რუსეთის „ფეესბე“ „თიბისი ბანკის“ სამეთვალყურეო საბჭოსთან?

_ ბადრი ჯაფარიძე ვინ არის?

_ მამუკა ხაზარაძესთან ერთად ვინც არის _ სამეთვალყურეო საბჭოს თავმჯდომარის მოადგილე. კლიენტზე გაცემული იყო სესხი, რომელზეც თანხა არ დავუმატე, რადგან მივხვდი _ რუსეთის ბანკიდან ყალბი საბუთი ჰქონდა მოტანილი, მიუხედავად იმისა, რომ მანამდე ამ კლიენტსაც შეღავათებით ჰქონდა თანხა გატანილი, ამიტომ დამატებაზე დავაუარე, რაზეც ბადრი ჯაფარიძემ დამირეკა და მითხრა, რომ სესხი არის დასაწერი და გასაცემი, შესაბამისად, ყალბ დოკუმენტზე თვალი არის დასახუჭი.

_ სიყალბე რაში გამოიხატებოდა?

_ ცნობა და ამონაწერი იყო რუსული ბანკიდან, რომელიც არ არსებობდა. თან ეს კაცი რუსეთის მოქალაქეა. მე საბუთები რისკმენეჯერს გადავუგზავნე და ვუთხარი, რომ ეს საბუთები ნამდვილი არ იყო. რისკების მენეჯერმა მიპასუხა, _ ზემოდან დარეკილია, მტკიცდება და ჩვენს აზრს ახლა მნიშვნელობა არ აქვსო. აი, ეს კაცი ჩამისვეს დაზარალებულად.

_ რა გვარია ის კაცი. იმედია, ყალბი ცნობა რუსეთის არარსებული ბანკიდან შენახული გაქვთ?

_ ჯამბულ გადელია, რუსეთის „ფეესბეს“ თანამშრომელი. თვითონ პირადად მიყვებოდა, რუსეთის უშიშროების თანამშრომელი ვიყავიო.

_ დაზარალებულად თუ ჩაგისვეს, ნიშნავს, რომ ფული მას უნდა ჩაურიცხოთ?

_ დიახ.

_ აი, ძალიან „ხოხმაა“! „თიბისი ბანკის“ სამეთვალყურეო საბჭოს თავმჯდომარის მოადგილის „ფეესბეშნიკი“ ძმაკაცი, რომელსაც გარდა იმისა, რომ ბანკმა თანხა მისცა ყალბი ბანკის მოწმობით! თან რუსეთის სახელმწიფო ბანკის! ახლა „თიბისი ბანკის“ რიგითმა თანამშრომელმა, რომლის საქმესაც ფინანსთა სამინისტროს საგამოძიებო სამსახური იძიებს, განმეორებით უნდა ჩაურიცხოს თანხა ბანკის ხელმძღვანელობის ძმაკაცს _ „ფეესბეს“ ახლობელს. ეს საქმე, მინიმუმ, კონტრდაზვერვას უნდა გამოეძია…

_ ის, რომ ბანკის ბიუჯეტი არასწორად იფლანგებოდა უფლებამოსილი პირის მიერ, ის, რომ ყველა იმ ოპერაციას თუ მარტო მე ვაკეთებდი და წვდომა მქონდა ამ სამი წლის განმავლობაში ამ ყველაფერთან, ე. ი. ბანკი და მისი კლიენტები არიან აბსოლუტურად დაუცველები, ეს საერთოდ დაივიწყეს. ა, ასეთი ხალხი მომიყვანეს დაზარალებულებად. ოღონდ, ბრალი წამეყენა 2016 წლის პირველ ივლისს. მოვლენებს წინ გადავახტები და გეტყვით, რომ ორი დღის წინ მომდის ახალი სარჩელი, ამჯერად „თიბისი ბანკისგან“. აღმოჩნდა, რომ 2016 წლის მაისში, როდესაც ბრალი ჯერ კიდევ არ მაქვს წაყენებული, ამ ხალხისთვის, ვინც მე დაზარალებულად ჩამისვეს, „თიბისი ბანკს“ ჩაურიცხავს ფული. ვსვამ კითხვას: რა ფულები აქვთ ჩარიცხული, როდესაც ამ ხალხს ეს ფულები გამოყენებული აქვს, მერე უკან დაბრუნებული პროცენტების სახით და იმ კაცის ანგარიშზე ჩარიცხული. ამ დროს ჩემს სასამართლოზე, სადაც ბრალდებული ვიყავი სისხლის სამართლის კუთხით, ეს ხალხი დაზარალებულის სტატუსით მოდიოდა, არავინ ამბობდა, რომ სოფოს ფული მივეცით „ატკატის“ სახით, მაგრამ არც იმას აცხადებდნენ, რომ ბანკისგან რამე ფული მიიღეს, ყველა მათგანი ამბობდა, _ ბანკმა მითხრა, დაზარალებული ხარო და ვარ დაზარალებული. საბოლოოდ, ორი წლის წვალების შემდეგ ჩემთან საპროცესო შეთანხმება გაფორმდა, რომლის მიხედვითაც ვალდებული ვარ, ეს ხალხი დავაკმაყოფილო. ამ ე. წ. დაზარალებულების ნაწილთან უკვე მოლაპარაკება მქონდა და ჩვენ ხომ ვიცით სიმართლე. ანუ ვაგვარებ იმათთან, ასე თუ ისე საქმეს და რა სასაცილოა, რომ დაზარალებულების ნაწილს აქეთ აქვს ჩემთვის ფული მოსაცემი. ამ დროს სარჩელი მომდის უკვე „თიბისი ბანკისგან“ (28 თებერვალს არის შესული სასამართლოში), სადაც წერია, რომ თავიანთი აუდიტის მიერ გაკეთებული ანგარიშის მიხედვით, მათ იმ ხალხს ხომ ჩაურიცხეს ის თანხები (უბრალოდ, ყოვლად წარმოუდგენელია, რა თანხებზეა აქ საუბარი), ახლა მე მთხოვენ, რომ ეს თანხები „თიბისის“ ჩავურიცხო. ჯერ ერთი, თუ ბანკმა მათ თანხა ჩაურიცხა და ეს ფული აღებული აქვთ, რანაირი დაზარალებულები არიან? თან გამოდის, რომ მე ბრალი წამიყენეს მაშინ, როდესაც ეს ხალხი იმ დროს დაზარალებული აღარ იყო.

_ რა თანხაზეა საუბარი?

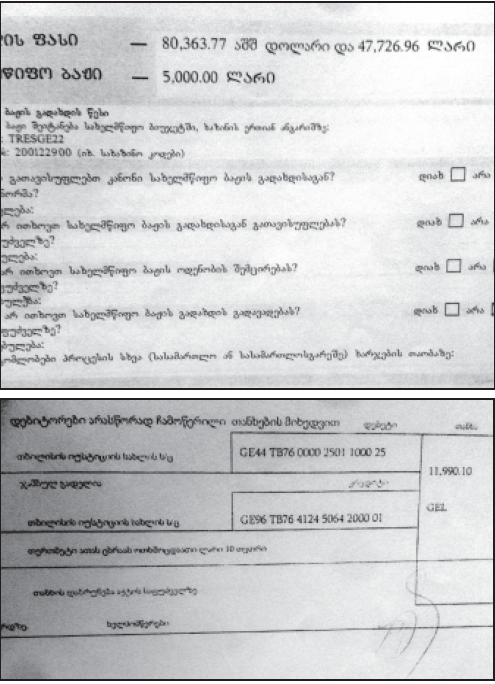

_ სასარჩელო მოთხოვნა „თიბისის“ აქვს _ 80363,77 აშშ დოლარი და 47726,96 ლარი და პლუს ამას მთხოვენ განაჩენის გამოტანიდან. სანამ ამ ვალდებულებას არ გადავუხდი სს „თიბისი ბანკს“, იქამდე ყოველდღიურად 14,78 ლარს და 24,88 აშშ დოლარს, ანუ ეროვნული ბანკის სტატისტიკის მიხედვით, მინიმალური საპროცენტო განაკვეთი სესხებზე წლიური 11,3%. ასაბუთებენ რა ამას იმით, რომ, მინიმუმ, ამ თანხას მიიღებდა ბანკი, მე რომ მისთვის ზიანი არ მიმეყენებინა. თუმცა არც ერთ დოკუმენტში, არც ბრალში, არც განაჩენში სს „თიბისი ბანკი“ მხარედ და მით უმეტეს, დაზარალებულად არავის უცვნია.

_ თუ „თიბისი ბანკმა“ დაზარალებულებს 80 ათასი დოლარი უკვე გადაუხადა, თქვენ რაღა უნდა გადაუხადოთ? სულ დავიბენი…

_ საქმეც ეგ არის! თან ნახეთ, რა მოხდა _ ამ დაზარალებულებიდან ზოგიერთი იმდენად არაკეთილსინდისიერი აღმოჩნდა, თავის დროზე, არანაირად რომ არ ეკუთვნოდათ, ის საკრედიტო პროდუქტიც აიღეს და მოიხმარეს, მერე კიი უარი თქვეს, თითქოს არ უსარგებლიათ, ბანკმა ხომ ჩაურიცხა თანხა, ისიც აიღეს და ახლა განმეორებით ჩემგანაც ითხოვენ ფულს, რომლის მოთხოვნის უფლებაც განაჩენით აქვთ, რადგან სასამართლოც და პროკურატურა მოატყუეს. ერთ-ერთი ასეთი ქალბატონი საზღვარგარეთ ცხოვრობს, მასთან მიმოწერა მქონდა და უკვე ხელთ მიჭირავს ფაქტი. 2016 წელს ბანკმა თითოეულ ამ დაზარალებულს ფულის ჩარიცხვის წინ უთხრა, ხმა არ ამოიღოთო. ისინიც გაჩუმდნენ, დამალეს ეს ფაქტი და რა გამოვიდა, რომ მათ სასამართლოს ცრუ ჩვენება მისცეს, ამისკენ კი „თიბისი ბანკმა“ უბიძგა. ამ გადარიცხვის დოკუმენტებს თქვენ გაძლევთ ექსკლუზიურად…

_ მოკლედ, აქ ამბავი აიწევა?

_ სისხლის სამართლის კოდექსის 370-ე მუხლის პირველი და მეორე ნაწილი ითვალისიწნებს: მართლმსაჯულებისთვის ხელის შეშლა, რაც გამოიხატა გამოსაკითხი პირის, მოწმის ან დაზარალებულის მიერ ცრუ ინფორმაციის მიწოდებით ან ცრუ ჩვენების მიცემით, ექსპერტის მიერ ყალბი დასკვნის ან ჩვენების მიცემით, ექსპერტის მიერ განზრახ ან გაუფრთხილებლობით საექსპერტო კვლევის ობიექტის დაუცველობით ან/და თარჯიმნის მიერ განზრახ არასწორად თარგმნით გამოძიების დროს ან სასამართლოში, – იგივე ქმედება, ჩადენილი ანგარებით ან სხვა პირადი მოტივით, მათ რომ სასამართლო შეიყვანეს შეცდომაში, მინიმუმ, რომ ზიანი არ აქვთ ანაზღაურებული, მაშინ როდესაც ანაზღაურებული აქვთ, არის ფაქტი და ეს რომ მოხდა, პირადი მოტივაციით ესეც ფაქტია. ამის გარდა ამ ყველაფერს უკვე თაღლითობის ელფერიც დაჰკრავს, რადგან გამოდის, მოტყუებით მიიღეს ქონებრივი უფლება. ამაზე იურისტები უფრო კარგად გააკეთებენ კომენტარს. მე კითხვები მაშინაც არ გამჩენია, როდესაც სასამართლოს დასრულების შემდეგ, რაც მიხვდნენ, რომ საშიშროება არ ემუქრებოდათ, რამდენიმე მოვიდა ჩემთან და მითხრა, _ ჩვენ დავწერთ, ვითომ თანხა მოგვეცი და შენთან პრეტენზია აღარ გვაქვსო. რას ვიფიქრებდი, რომ ბანკს მათთვის უკვე ჩარიცხული ჰქონდა. რეალურად, იმათ სარგებელი მიიღეს _ ბინები იყიდეს. ახალი სარჩელის მიხედვით კი „თიბისი ბანკს“ უნდა გადავუხადო 47726,96 ლარი და 80363,77 დოლარი პროცენტებით. შესაგებელი შევიტანე. ახლა უკვე ნამდვილად არ ვაპირებ გაჩუმებას და ვიღაცებისთვის ხელის დაფარებას. მე თუ ეს დანაშაული ჩავიდინე და ამ ხნის განმავლობაში ბანკში ყველაფერს მარტო ვაკეთებდი, საოპერაციო რისკები, უსაფრთხოება, Iთ უსაფრთხოება, აუდიტი სამი წლის განმავლობაში არაფერს ამოწმებდა და დირექტორიც არ იყო საქმის კურსში ისე გასცემდა და აავტორიზებდა სესხებს? ეს ხომ სრული აბსურდია. თუ ყველა თავისი სურვილისამებრ რიცხავდა იქით-აქეთ კლიენტების ფულებს, მაშინ, მინიმუმ, ეს ფილიალი დასახურია, თან ყველაზე სასაცილო, სატირალი რომ არ იყოს, არის ის, რომ 2015 წლის ბოლოს კლიენტების კმაყოფილების მართვის განყოფილება მადლობის სიგელს მაძლევს მომხმარებლებზე სამაგალითო ზრუნვისა და საუკეთესო მომსახურებისთვის, რომელსაც გაძლევენ კლიენტების ანონიმურად გამოკითხვის შედეგად და ზუსტად 2 თვეში აღმოჩნდება, რომ მე დავაზარალე ათობით კლიენტი. ჩვენება, ყველა ამ ზემოთ აღნიშნული განყოფილებების თანამშრომლების მაგივრად მისცა „თიბისის“ შიდა აუდიტმა და ასევე აღნიშნა, რომ გამოჰკითხა ფილიალის თანამშრომლები, რომლებსაც, თურმე, მე რომ ვეუბნებოდი, შეესრულებინათ აკრძალული ოპერაციები, მაგალითად, გადაერიცხათ კლიენტის ანგარიშიდან ფული კლიენტის გარეშე და ისინიც რიცხავდნენ, ამიტომ დააყენა მხოლოდ ჩემი პასუხისმგებლობის საკითხი.

_ მამუკა ხაზარაძესთან რაიმე შეხება გქონდათ?

_ თითქმის ათი წელი ვიმუშავე და ნამდვილად ვერ ვიტყვი, რომ ხაზარაძეს ამ ყველაფერთან რაიმე შეხება ჰქონოდეს. არც გენერალურ დირექტორ ვახტანგ ბუცხრიკიძეს. გაყიდვებს უშუალოდ ნინო მასურაშვილი კურირებს. თითქმის ყველა მინისტრის მოადგილე იყო ჩემს პორტფელში. მაგალითად: განათლების მინისტრის მოადგილე ლია კაპანაძე, ენერგეტიკის მინისტრის მოადგილე გოჩა ლორთქიფანიძე, თბილისის მერის სამივე მოადგილე. ჩემი კლიენტი იყო ფონდ „ქართუს“ პრეზიდენტი ნიკოლოზ ჩხეტიანი. კიდევ საინტერესოა ის, რომ როდესაც პროკურატურის თანამშრომლებს ამხანაგობით ორთაჭალაში სურდათ თავიანთთვის სახლის აშენება აუქციონის წესით ნაყიდ მიწაზე, რამდენიმე ბანკს შეღავათიანი კრედიტის მოთხოვნის მიზნით მიმართეს, რაც ჩვეულებრივი მომენტია მრავალბინიანი საცხოვრებელი სახლის მშენებლობისას. ამ პროექტს „თიბისიში“მე ვამუშავებდი, თუმცა მაშინ მისაღები პირობები ვერ შევთავაზეთ. და სწორედ პროკურატურის ამ განყოფილებამ წამიყენა შემდეგ ბრალი. ამით იმის თქმა მინდა, რომ წარმოუდგენელია, ჩართული ვყოფილიყავი ასეთ პროექტებში, მემუშავა ასეთ კლიენტებთან და ბანკის შესაბამის განყოფილებას არ სცოდნოდა, როგორ ვმუშაობდი მე.

_ ყალბ პრაიმ-კარტებზეც მოგვიყევით.

_ ჯერ მოკლედ ვიტყვი: არსებობს ადამიანი, რომელიც „თიბისიმ“ დაზარალებულად ჩამისვა, რომელსაც „თიბისიმვე“, როგორც სხვა დაზარალებულებს, ჩაურიცხა თანხა და რომელიც არ არსებობს, ანუ არავის უნახავს და საერთოდ საქართველოში არ ყოფილა, არავის _ არც პროკურატურას, არც სასამართლოს _ არ დაუკითხავს, რომელზეც საკრედიტო ბარათი დამზადდა და რომელიც გამოყენებული იყო. ვინ დაამტკიცა, დაამზადა ეს ბარათი, ვინ დაარეგისტრირა ეს არარსებული ადამიანი პროგრამაში? _ ამაზე კითხვა, რატომღაც, არავის გასჩენია.

_ როგორ არ არსებობს! აბა, სად ჩაურიცხა ბანკმა თანხა?

_ ამის გასარკვევად პოლიციას მივმართე და განცხადება დავწერე: თუ შეიძლება, მიპოვეთ-მეთქი.

_ პირადობა ხომ აქვს, ან ფოტო?

_ პირადობა არა, პასპორტია რუსეთის მოქალაქის, ფოტო _ არა. უფრო სწორად, პასპორტიდან არის ამოღებული.

_ ბარათები ადამიანის ხელმოწერის გარეშე არ გაიცემა და რანაირად?

_ ბარათის გაცემაზე ხელმოწერა აქვს, მაგრამ როდესაც ეს პიროვნება მოვიძიე, იგი საქართველოში წლებია, არ შემოსულა. იგივეს წერს გამოძიებაც. და ამ ადამიანზე 5323 ლარია ჩარიცხული. თან არ დაგავიწყდეთ, აქტის საფუძველზე თანხა უკან დაუბრუნეს. ვკითხულობ, _ ვისი ხელმოწერაა აქტზე? წერია ჯაბა ჩერგოლაშვილი და „თიბისიდან“ ისევ „თიბისის“ ანგარიშზეა ჩარიცხული. ადამიანი გამოძიებაში დაკითხული არ არის, ისე აქვს დაზარალებულის სტატუსი მინიჭებული. ათი წელი რუსეთშია და საქართველოში ვერ მიაკვლიეს ნათესავს, ახლობელს, მეზობელს.

_ რუსეთთან ცოტა უცნაური თემები და ბმებია. ასეთი ყალბი პრაიმკარტები და ყალბი ხელშეკრულებები „თიბისი ბანკს“ ბევრი აქვს?

_ ამაზე მერე. ყველაფერი ხელთ მაქვს! დაბლოკილი ანგარიშის მესაკუთრე, საიდანაც მოხდა თანხის გადარიცხვა, სხვა პირებთან მოვიდა სასამართლოში და თქვა, _ დარწმუნებული ვარ, ეს ადამიანი მარტო ვერაფერს გააკეთებდა და ძალიან მეცოდება, განსასჯელის სკამზე მხოლოდ ის რომ ზისო. ამ ადამიანს იცით, რატომ არ აწყობს ხმაურის ატეხვა? „თიბისი ბანკს“ რატომ არ აწყობდა, ამ ადამიანს აეტეხა ხმაური? იმიტომ, რომ ერთ მილიონ ლარზე მეტი სესხი აქვს გატანილი და ამდენი შემოსავალი ოფიციალურად არ უფიქსირდება. „ლიპა“ იჯარის ხელშეკრულებები მაქვს, სადაც წერია, რომ ვითომ ოფიციალურად 300 ლარად აქვს გაქირავებული, საგადასახადო ვალდებულებები რომ თავიდან აირიდოს, მაგრამ, რეალურად, სესხის დამუშავებისას გამოვიკვლიე, რომ, მაგალითად, ოფიციალურად 300 ლარად გაქირავებულ ობიექტს 6 ათასად აქირავებს.

_ 300 ლარი და 6000 ლარი! ასეთი განსხვავება არც გამიგია!

_ ეს უნდა იყოს ბანკის აუდიტის დასკვნაში, რომელიც საერთაშორისო სტანდარტების შესაბამისად კეთდება. იწერება საეჭვო ოპერაციები და გვერდით _ ამ ოპერაციებზე პასუხისმგებელი პირები. ყველა დოკუმენტი იწერება, რომელიც შეესაბამება ან არ შეესაბამება რეალობას. ეს აუდიტის დასკვნა საქმეში არ არის წარმოდგენილი და თვალითაც არავის უნახავს, თვითონ „თიბისის“ თანამშრომლების გარდა. საქმეში დევს გამომძიებლის წერილი, სადაც ამ დოკუმენტაციის გაცემას მოითხოვს. ასევე სს „თიბისი ბანკს“ არ აქვს წარმოდგენილი ჩემი უფლებების ჩამონათვალი, ბანკის მიერ წარმოდგენილ ყველა დოკუმენტს მითითებული აქვს შემსრულებელი პირი და არც ერთი მათგანი არ ვარ მე.

„ქრონიკა+“ „თიბისი ბანკის“ კომენტარს გთავაზობთ:

„თიბისი ბანკი განმარტავს, რომ სოფიო ნადირაძე არის თაღლითობაში დამნაშავედ ცნობილი ბანკის ყოფილი თანამშრომელი, რომელმაც სამსახურებრივი მდგომარეობის გამოყენებით თაღლითური გზით მიითვისა ბანკის კლიენტების დიდი ოდენობის თანხები. აღნიშნული დადასტურებულია სასამართლოს 2018 წლის 20 აგვისტოს განაჩენით. სასამართლოს გადაწყვეტილებით, სოფიო ნადირაძეს მიესაჯა 5-წლიანი პირობითი სასჯელი და დაეკისრა დიდი ოდენობით მითვისებული თანხის დაბრუნება. შესაბამისად, ის ყველანაირად ცდილობს, თავი აარიდოს დაკისრებულ ვალდებულებას და რეპუტაციული ზიანი მიაყენოს ბანკს.

2016 წელს „თიბისი ბანკმა“ განცხადებით მიმართა სამართალდამცველ ორგანოებს მისი თანამშრომლის მიერ ჩადენილი შესაძლო სისხლის სამართლის დანაშაულზე საქმის აღძვრასთან დაკავშირებით. გამოძიებით დადგინდა, რომ სოფიო ნადირაძემ მართლსაწინააღმდეგოდ მიისაკუთრა ბანკის კლიენტების დიდი ოდენობის ფულადი თანხები. როგორც ქ. თბილისის საქალაქო სასამართლოს სისხლის სამართლის კოლეგიის 2018 წლის 20 აგვისტოს განაჩენით არის დადგენილი, სოფიო ნადირაძემ აღიარა დანაშაული და მას გაუფორმდა საპროცესო შეთანხმება. აღნიშნული საპროცესო შეთანხმების პირობად განისაზღვრა _ სოფიო ნადირაძის მიერ დაზარალებული პირებისთვის 18 თვის ვადაში ზიანის ანაზღაურება. აქვე უნდა აღინიშნოს, რომ „თიბისი ბანკმა“ რიგ კლიენტებს თავად აუნაზღაურა სოფიო ნადირაძის მიერ მიყენებული ზიანი, რათა ბანკის კლიენტებს არ შექმნოდათ დისკომფორტი საკრედიტო თუ საბანკო ოპერაციების წარმოებისას. აღნიშნულთან დაკავშირებით „თიბისი ბანკმა“ საქალაქო სასამართლოს მიმართა და რეგრესის წესით ბანკის მიერ ანაზღაურებულ თანხებს ითხოვს“.

თამარ როსტიაშვილი